Buchhaltung kann für Yogalehrer*innen doch so einfach sein: es gibt Einnahmen, es gibt Ausgaben – fertig! Oder?

Da es erfahrungsgemäß aber viele Yogalehrer*innen gibt, die bei den Ausgaben einige Positionen vergessen oder aus Unsicherheit weglassen, soll dieser Artikel etwas Hilfe leisten.

Wichtig: Dieser Artikel stellt keine Steuerberatung dar. Die Themen werden lediglich angeschnitten. Bei Unsicherheiten solltest du dich an ein Steuerbüro wenden, um für deine individuelle Situation abklären zu lassen, wie du genau verfahren solltest.

Kommen wir zum ersten Ausgabenbereich:

Instrumente

Schaffst du dir Instrumente (Klangschalen, Handpan, Koshi, etc.) an, um diese in deinem Yogaunterricht einzusetzen, dann sind das Betriebsausgaben. Teilweise scheint es Hemmungen zu geben, da diese Instrumente nicht direkt dem Yogaunterricht dienen, sondern „nur so nebenbei“ eingesetzt werden, bspw. bei der Endentspannung -> das ist aber unerheblich.

Ebenso ist egal, ob du das Instrument bereits spielen kannst oder erst noch üben musst und auch der Preis spielt keine Rolle. Hierbei solltest du lediglich beachten, dass Anschaffungen über einem bestimmten Preis abgeschrieben werden müssen und nicht als einmaliger Betrag als Ausgabe abgesetzt werden können.

Gute Buchhaltungsprogramme, wie bspw. LexOffice unterstützen dich beim Buchen der Abschreibungen.

Geschenke an Teilnehmer*innen

Jemand kommt bereits seit 5 Jahren zu dir zum Yoga und du möchtest dieser Person ein kleines „Jubiläumsgeschenk“ machen? Dann ist auch das eine Betriebsausgabe. Wichtig dabei ist, dass du unter 35,00 Euro pro Teilnehmer*in pro Jahr bleibst und das du genau dokumentierst, für wen das Geschenk ist, zu welchem Anlass und die Höhe.

Weitere Informationen dazu kann dir dein Steuerbüro geben und auch hier findest du noch mehr Hinweise: So behandeln Sie Kundengeschenke

Käufe von Privat (Kleinanzeigen, Flohmarkt, etc.)

Auch wenn der Grundsatz der Buchhaltung „keine Buchung ohne Beleg“ lautet, so kannst du dennoch deine Käufe von Privatpersonen als Ausgaben geltend machen. Dabei ist egal, ob es sich um Dekoration für dein Yogastudio handelt, die du auf einem Flohmarkt erworben hast oder auch Sachliteratur, die du bei (ebay) Kleinanzeigen günstig erstehen konntest.

Da du bei Käufe von Privatpersonen fast nie einen Kaufbeleg bekommen wirst, ist es wichtig, dass du für deine Buchhaltung einen sogenannten Eigenbeleg erstellt. Dieser sollte eine eindeutige, fortlaufende Nummer haben (bspw. EB001, etc. – EB steht in meinem Beispiel für „Eigenbeleg“). Einen Generator für Eigenbelege findest du u.a. hier: LexOffice Eigenbeleg-Vorlage.

Internet & Telefon

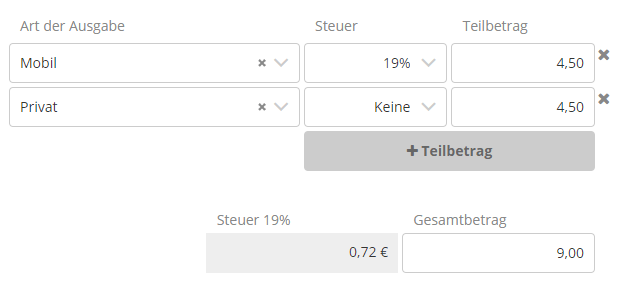

Hast du ein eigenes Handy für dein Yogabusiness, dann sind die Anschaffungskosten und auch die monatlichen Kosten natürlich Betriebsausgaben. Aber auch wenn du dein eigentlich privates Handy für deine (neben-)berufliche Kommunikation nutzt, kannst du die Kosten anteilig als Betriebsausgaben geltend machen.

Gleiches gilt auch für deinen Internetanschluss daheim, wenn du diesen bspw. für Online-Yogastunden, zur Recherche, für (berufliche) SocialMedia-Aktivitäten, etc. nutzt.

Weiterführende Informationen dazu findest du u.a. hier: Handy von der Steuer absetzen.

Auch bei dieser Ausgabe unterstützt dich LexOffice, indem du Ausgaben in Privat und Geschäftlich aufteilen kannst:

Getränke – Tee, Kaffee, etc.

Du bietest deinen Teilnehmer*innen als kleine Erfrischung kostenlos Tee, Wasser, Kaffee oder zum Knabbern ein paar Kekse an? Die Kosten dafür musst du natürlich nicht von deinem „privaten Geld“ bezahlen. Es handelt sich dabei um sogenannte Repräsentationskosten, die du in deiner Buchhaltung berücksichtigen solltest.

Sinnvoll ist es aber, dass du bereits beim Einkauf deine privaten und geschäftlichen Einkäufe trennst – das bringt Übersichtlichkeit und Ordnung in deine Buchhaltung.

Weitere Informationen zu Repräsentationskosten findest du u.a. hier: Fibufuchs- Repräsentationskosten.

Dekoration / Blumen

Wie auch Getränke und kleine Snacks, zählen auch Blumen und Dekoration zu den Repräsentationskosten. Es spielt dabei auch keine Rolle, wie viele Blumen ein Yogastudio haben sollte, die Verhältnismäßigkeit sollte aber stimmen. Besteht ein Großteil deiner monatlichen Ausgaben aus Dekoration und Blumen, wirds komisch 😉

Fahrtkosten

Fahrtkosten, die im Zusammenhang mit deiner Yogatätigkeit stehen, sind selbstverständlich auch abzugsfähig. Viele Yogalehrer*innen lassen diese unter den Tisch fallen und zahlen Fahrtkosten aus ihrer Privatkasse.

Ich kann in diesem Zusammenhang ein Beratungsgespräch bei einem Steuerbüro empfehlen, da es verschiedene Möglichkeiten gibt, wie die Kosten als betriebliche Ausgaben angerechnet werden können. Das Steuerbüro schaut anhand deiner individuellen Situation, welches Modell Sinn macht. Zugegeben: das Thema ist komplex. Doch 1-2 Stunden beim Steuerbüro, um eine Lösung zu besprechen, zahlen sich letztendlich aus, wenn du viel mit deinem Fahrzeug oder öffentlichen Verkehrsmitteln unterwegs bist.

Einen etwas ausführlicheren Bericht zu diesem Thema findest du u.a. auf dieser Website: fuer-gruender.de

Fazit

Hast du diese Ausgaben (wenn vorhanden) bereits bei deiner Buchhaltung berücksichtigt? Dann ist das super!

Solltest du festgestellt haben, dass du bestimmte Ausgaben noch nicht in deiner Buchhaltung berücksichtigt hast, dann empfehle ich dir, dich mit dem Thema noch weiter zu beschäftigen. Auch wenn du Yoga nur nebenberuflich unterrichtest, werden deine Einnahmen versteuert. Aus diesem Grund solltest du bei den Ausgaben auch nichts unter den Tisch fallen lassen. Dabei geht es auch nicht um Steuerhinterziehung oder sogn. Steuervermeidung, sondern um eine korrekte und vollständige Buchhaltung 😉